ABD truckload pazarı, 2025’in son çeyreğine girerken belirgin bir toparlanma sinyali vermiyor. Freight broker RXO tarafından yayımlanan 20 Kasım tarihli Curve Report, yılın son çeyreğinde hacimlerin muted kalacağını; ancak 2026’da daha anlamlı bir yön değişiminin mümkün olduğunu ortaya koyuyor. Curve markası, RXO’nun geçtiğimiz yıl Coyote Logistics’ten devraldığı analitik iş kolu olarak sektör tarafından yakından izleniyor.

Rapora göre Ekim ve Kasım aylarında year-over-year bazda görece daha iyi performans görülse de bu iyileşme, spot rates üzerinde kalıcı yukarı yönlü baskı yaratmıyor. RXO, spot fiyatların kısa vadede ne sert bir düşüşe ne de güçlü bir yükselişe geçmesini bekliyor; piyasanın dar bir bantta sıkışık biçimde hareket ettiğini belirtiyor.

Raporda dikkat çeken değerlendirme şu ifadelerle aktarılıyor:

“Though this cycle peak may be atypical to previous — it may very well dip into deflation (without hitting a real trough) — we believe it will rise up to a more traditional peak in 2026.”

Bu ifade, mevcut döngünün geçmiş truckload krizlerinden farklı seyrettiğini; derin bir çöküşten ziyade uzun süreli yatay zayıflık yaşandığını ortaya koyuyor.

Talep Sorunu: Asıl Kilit Nokta

Piyasa üzerindeki baskının temelinde demand weakness yer alıyor. American Trucking Associations (ATA) Başekonomisti Bob Costello, arz tarafında yaşanabilecek bir bozulmanın pazarı yeniden şekillendirebileceğini söylese de akademik çevreler, talep tarafının daha kritik olduğunu vurguluyor.

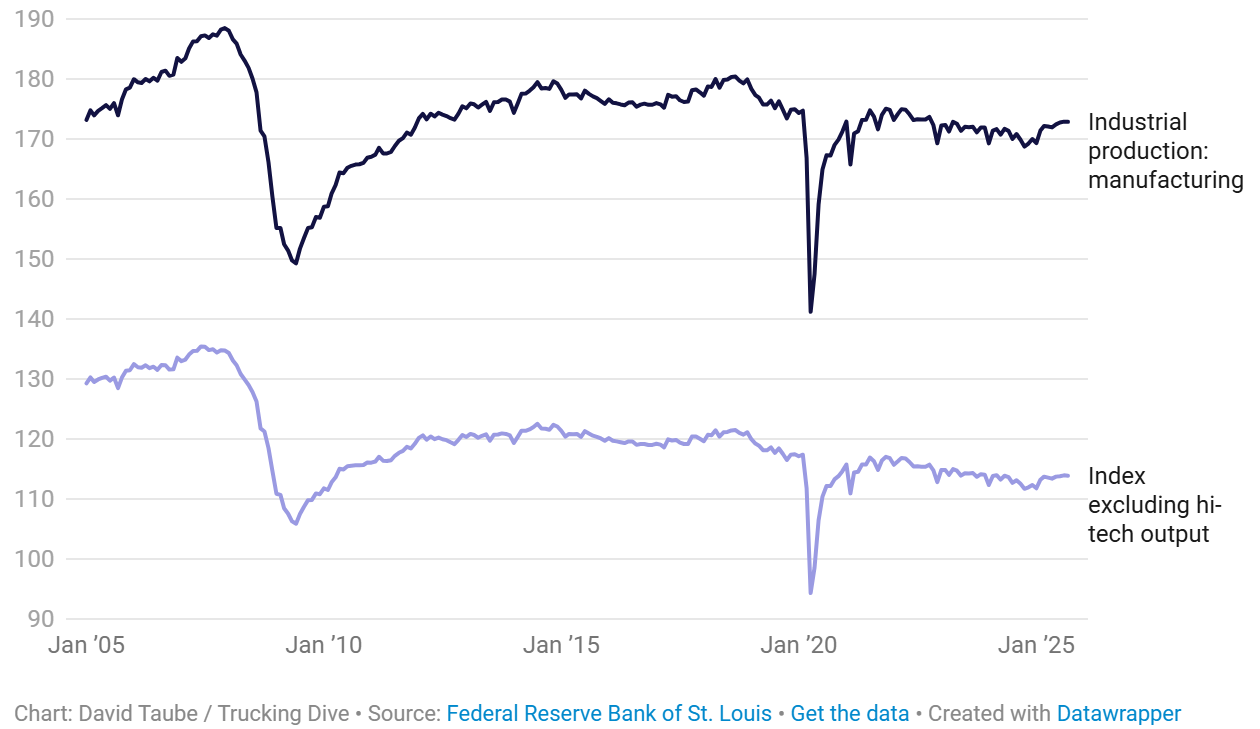

Michigan State University Tedarik Zinciri Profesörü Jason Miller, truckload piyasasında toparlanmanın anahtarının manufacturing output olduğunu savunuyor. Federal Reserve verileri şu tabloyu ortaya koyuyor:

ABD imalat üretimi, 2007 zirvesine kıyasla %7,8 daha düşük seviyede.

Yüksek teknoloji ürünleri hariç tutulduğunda bu düşüş %15,6’ya ulaşıyor.

Bu tablo, truckload taşıyıcıları için temel yük kaynağı olan endüstriyel üretimin hâlen yapısal biçimde zayıf seyrettiğini ortaya koyuyor.

PMI Göstergeleri: Dalgalı ve Güvensiz

RXO raporu, Manufacturing Purchasing Managers’ Index (PMI) verilerine de dikkat çekiyor. Özellikle New Orders bileşeni, ABD ekonomik aktivitesi için en güçlü leading indicator’lardan biri sayılıyor.

PMI New Orders endeksi, beş ay üst üste iyileşme gösterdikten sonra Temmuz’da düşüş yaşadı.

Ağustos’ta tekrar expansion bölgesine çıksa da, sonraki aylarda yeniden zayıfladı.

Kasım PMI verileri, new orders’ın üst üste üçüncü ay contraction içinde olduğunu gösteriyor.

Kasım ayında yalnızca primary metals segmenti, büyüme kaydeden az sayıdaki ürün grubundan biri olarak öne çıkıyor. Bu durum, truckload talebinin sektör bazında çok sınırlı iyileşme sergilediğini ortaya koyuyor.

Faiz İndirimi: 2026 İçin Umut Kaynağı

Zayıf imalat görünümüne karşın bazı destekleyici faktörler de devreye giriyor. Federal Reserve, Aralık ayında federal fon faizini 25 baz puan indirerek 2025’teki üçüncü faiz indirimini gerçekleştirdi. Federal Open Market Committee (FOMC), ekonomik aktivitenin ılımlı biçimde iyileştiğini belirtirken belirsizliğin hâlen yüksek seyrettiğini vurguladı.

RXO’ya göre, faiz indirimlerinin devam etmesi durumunda:

işletmelerin cost of capital’ı düşebilir,

imalat yatırımları hızlanabilir,

PMI New Orders endeksi yeniden yukarı dönebilir.

Bu senaryo, truckload talebinin 2026 boyunca kademeli toparlanma sergilemesinin temel dayanağı sayılıyor.

Politika ve Regülasyon Baskısı

Raporda, talep zayıflığına ek olarak piyasayı baskılayan diğer etkenler de sıralanıyor:

Tariff-fueled trade policy belirsizlikleri (özellikle ABD–Kanada hattı),

non-domiciled CDL enforcement,

English language proficiency uygulamalarındaki sıkılaşma.

Bu unsurlar, sürücü arzı ve sınır ötesi taşımalar üzerinde ek baskı yaratıyor; piyasanın kendini dengelemesini zorlaştırıyor.

Genel Değerlendirme

RXO’nun Curve raporu, truckload piyasasının 2025 son çeyreğinde zayıf ama stabil bir görünüm sergilediğini; asıl kırılmanın ise 2026’da faiz destekli imalat toparlanmasıyla gerçekleşebileceğini ortaya koyuyor. Derin bir krizden ziyade; uzun süren yatay bir dönemin ardından daha geleneksel bir döngü tepesine dönüş beklentisi öne çıkıyor.

Önemli Notlar:

RXO’ya göre truckload hacimleri Q4 2025’te zayıf kalıyor.

Spot navlunlar dar bantta sıkışmış durumda.

ABD imalat üretimi, 2007 zirvesinin %7,8 altında.

PMI New Orders Kasım’da üst üste üçüncü ay daralma gösterdi.

Fed’in faiz indirimleri, 2026 toparlanması için ana umut kaynağı.

Ticaret politikaları ve sürücü regülasyonları belirsizliği artırıyor.

Yazar: SedatOnat.com