Sea-Intelligence, 2025’in üçüncü çeyreğine ilişkin finansal analizinde dünyanın en büyük konteyner taşıyıcılarının toplam işletme kârının geçen yılın aynı dönemindeki 17.06 milyar dolar seviyesinden 5.12 milyar dolara gerilediğini duyurdu. Bu düşüş, 2024’teki olağanüstü finansal performansların ardından beklenen düzeltmenin sürdüğünü ortaya koyuyor. Kuruluş, sektör kârlılığının 2019 seviyelerinin üzerinde seyretmesini market stabilisation açısından olumlu bir gösterge olarak değerlendiriyor.

Rapor, kârlılıktaki düşüşe rağmen taşıyıcıların operating activity tarafında güçlü bir performans sürdürdüğünü gösteriyor. Analiz kapsamındaki yedi büyük küresel hat taşımacısından altısı, üçüncü çeyrekte global transported volumes değerini yukarı çekti. Bu eğilim, piyasanın talep yönlü yavaşlamaya rağmen operasyonel esnekliğini koruduğunu ortaya koyuyor.

2024 yılındaki yüksek navlun dönemine kıyasla 2025’te taşıyıcılar, ek gemi ilaveleri ve yeniden tasarlanan service network yapıları sayesinde Red Sea bölgesinden uzaklaştırılmış daha uzun rotalarda operasyonlarını yürütüyor; ancak bu değişim navlunlarda keskin artış yaratmıyor. Sea-Intelligence, bu tablonun filo planlama ve kapasite yönetimi açısından önceki yıla göre daha dengeli bir seviyeye ulaşıldığını kanıtladığını vurguluyor.

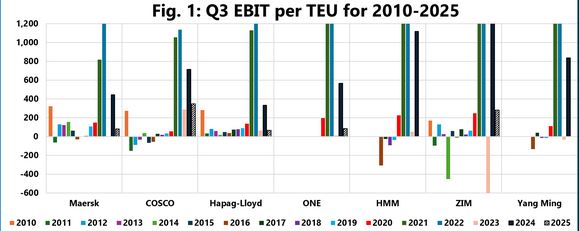

Finansal performansın bir diğer önemli göstergesi EBIT per TEU tarafında şirketler belirgin biçimde farklılaşıyor. Analiz şu sonuçları ortaya koyuyor:

COSCO üçüncü çeyrekte $350 per TEU ile en yüksek EBIT değerine ulaştı.

ZIM, $280 per TEU ile ikinci sırada yer aldı.

Bu iki şirket, çeyrekte $200 per TEU barajını aşabilen tek taşıyıcılar oldu.

Diğer büyük hatlarda ise kârlılık 2024’ün zirvelerine kıyasla daha düşük seviyelerde bulunuyor:

ONE: $85 per TEU

Maersk: $83 per TEU

Hapag-Lloyd: $65 per TEU

Bu değerler, bir yıl önce en düşük EBIT/TEU seviyesinin $335 olduğu göz önüne alındığında, sektörün 2024 zirvesinden önemli ölçüde normale döndüğünü gözler önüne seriyor. Sea-Intelligence, 2025 sonuçlarının “aşırı volatil” 2024 sonrasında correction niteliği taşıdığının altını çiziyor.

Konteyner taşımacılığı pazarında taşımacılık hacimlerinin artışı, yeniden planlanan rotalar ve navlunların daha dengeli seyri, şirketlerin operasyonel dayanıklılığını destekliyor. Buna karşın birim kârlılık seviyelerindeki daralma, sektörde rekabetin ve maliyet baskılarının belirginleştiğine işaret ediyor. Taşıyıcıların büyük bölümü; yakıt maliyetleri, Red Sea çevresindeki jeopolitik riskler ve kapasite yönetimi konularında 2025 boyunca rekabetçi konumunu koruma mücadelesi veriyor.

Sea-Intelligence ApS, küresel tedarik zinciri ve konteyner taşımacılığı sektörüne odaklanan bağımsız bir araştırma şirketi olarak liner schedule reliability, kapasite yönetimi ve finansal göstergeler üzerine düzenli raporlar yayımlıyor. Sektör aktörleri, kuruluşun finansal bulgularını uzun dönemli trendlerin takibi açısından referans kabul ediyor.

Önemli Notlar:

Toplam işletme kârı Q3 2024’te 17.06 milyar dolardan Q3 2025’te 5.12 milyar dolara indi.

Kârlılık düşse de sektör, 2019 seviyelerinin üzerinde seyrediyor.

Yedi büyük taşıyıcıdan altısı hacimlerini artırdı.

Red Sea’den uzaklaşan uzun rotalar navlunlarda keskin artış yaratmadı.

En yüksek EBIT/TEU: COSCO ($350) ve ZIM ($280).

ONE, Maersk ve Hapag-Lloyd’un EBIT/TEU değerleri $100’ün altında kaldı.

Yazar: SedatOnat.com