A.P. Moller-Maersk'in verilerine göre Avrupa'daki göndericilerin %76'sından fazlası 2024'te tedarik zinciri kesintisi yaşadı; her 3 şirketten 1'i üretim için gerekli malzemeleri zor tedarik etti. 2025 yılı benzer koşullarla işletmeleri riskten kaçınma yerine riski kucaklayan, anti-kırılgan yapılara yönlendirdi. Sektör, saf riskten kaçınma stratejilerinin yerine proaktif, çevik ve uyarlanabilir risk yönetimini koydu; görünürlük eksikliği ve risk bilgisindeki yetersizlik maliyet artışından müşteri-tedarikçi ilişkilerinin zedelenmesine kadar yeni riskler doğurdu. Aşağıda izlenmesi gereken ilk 10 risk ve her biri için öne çıkan aksiyonlar yer alıyor.

1) Jeopolitik:

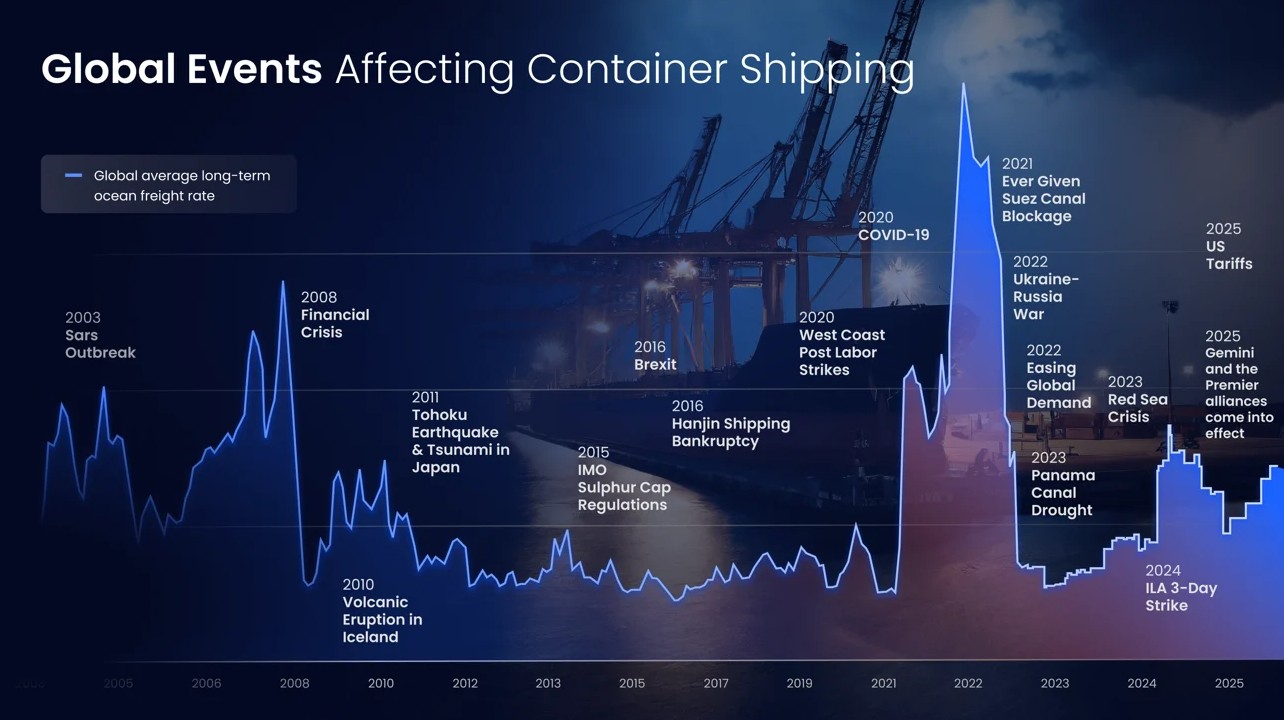

Rusya-Ukrayna savaşı, Red Sea gerilimi, siber saldırılar, ABD'nin yeni tarifeleri ve yükselen korumacılık; navlun maliyetleri, kapasite, zamanında teslim ve uluslararası ticareti doğrudan etkiledi. Xeneta'nın verilerine göre 2018'de tarifeler yükseldiğinde Çin-USWC hattında spot fiyat %70+ sıçradı. Ne yapmalı? Şirketler; nearshoring/onshoring, çeşitlendirilmiş tedarikçi portföyü, index-linked contracts ve sıkı uyum (compliance) süreçlerini benimsedi.

2) Ekonomik İstikrarsızlık:

WEF başekonomistlerinin büyük çoğunluğu 2025 için zayıf büyüme öngörüyor. De minimis değişikliğinin ardından Çin-ABD air cargo spot fiyatı Aralık zirvesinden %50 düştü; iki hafta sonra %20+ toparlandı. Ne yapmalı? Şirketler; çevik tedarik stratejilerini (kısa dönemli sözleşmeler, mod/rota çeşitlendirme, dinamik fiyatlama), ilişki güçlendirmeyi ve kritik kalemlerde emniyet stoğunu devreye aldı.

3) AI ve Yeni Teknolojiler:

Gartner'ın öngörüsüne göre generative AI, 2028'de lojistik KPI'larının %25'ini besleyecek. McKinsey de digital twin pazarının 2032'de $125–150 milyara çıkacağını öngördü. Ne yapmalı? Şirketler; küçük pilotlar ile kullanım senaryoları geliştirdi ve ölçülebilir ROI hedefledi; en kritiği, AI modellerini tarafsız ve olgun navlun verisi ile besledi.

4) CFO Öncelikleri:

BCG araştırmasına göre yöneticilerin %67'si tedarik zinciri maliyetlerini öncelik listesine aldı. Ne yapmalı? Şirketler; gerçek zamanlı fiyat istihbaratı, karbon, schedule reliability, surcharge ve benchmarks araçları ile bütçe sürprizlerini azalttı; index-linked contracts ile fiyat oynaklığını dengeledi ve working capital'i korudu.

5) Aşırı Hava Olayları:

WEF Global Risk Report 2025'in bulgularına göre aşırı hava olayları, kısa vadeli kriz tetikleyicilerinin başını çekiyor. Panama Canal kuraklığı ile sel ve yangınların etkisi, tedariki sarstı. Ne yapmalı? Şirketler; rotaları ve taşıyıcıları senaryolara göre ölçekliyor, yerel-küresel tedarik dengesini kurdu ve talep şoklarında temel ürün akışına öncelik tanıdı.

6) ESG ve Emisyon:

2024'ün ilk 10 ayında container shipping CO₂ emisyonları %13,8 yükseldi; IMO net-zero 2050 hedefi baskı yarattı. EU-ETS devreye girdi ve küresel karbon fiyatlama tartışmaları da yoğunlaştı. Ne yapmalı? Şirketler; Xeneta CEI gibi ölçütlerle düşük karbon geçmişi olan taşıyıcıları seçti ve yavaş seyir, engine de-rating, filo yenileme ile şeffaf raporlama uygulamalarını benimsedi.

7) Satınalma Dönüşümü:

2025'te şirketlerin %60'ı, ocean tendering yaklaşımını değiştirdi. Blank sailing ve tahsis iptalleri, 12 aylık sabit anlayışını zayıflattı. Ne yapmalı? Şirketler; proaktif istihbarat, iş hedefleri ile hizalı operasyon ve tasarruf dışı metrikler (süreklilik, sürdürülebilirlik, hizmet seviyesi) ile esnek bir satınalma işletimi kurdu.

8) Cyber-Attacks:

2024'te CrowdStrike kaynaklı geniş çaplı kesintiler, Fortune 500'e $5+ milyar kayıp yarattı. Tedarik zincirlerinde üçüncü taraf erişimi, domino etkisi doğurdu. Ne yapmalı? Şirketler; sertifikalı güvenlik geçmişi olan sağlayıcıları seçti, en az yetki ilkesini uyguladı ve penetration testing ile 24/7 izleme süreçlerini işletti.

9) Veri Bütünlüğü ve Kalitesi:

Gartner verilerine göre kötü veri, yıllık $12,9 milyon+ kayba yol açıyor. AI/ML çıktısı, yalnızca girdinin kalitesi kadar iyi sonuç üretiyor. Ne yapmalı? Şirketler; gerçek zamanlı doğrulama, yaşlanma kontrolleri ve iş birliği ile veri standardizasyonu uyguladı; gerekli durumda blockchain ile geriye dönük hata müdahalesini kısıtladı.

10) Süregelen Yetenek Açığı:

Büyük İstifa sonrasında satınalma/tedarikte T-şekilli yetkinlik setlerine ihtiyaç büyüdü. Ne yapmalı? Şirketler; eğitim-mentorluk, iç akademiler ve e-sourcing, spend analytics gibi otomasyon çözümleri ile kapasite açığını kapattı; elde tutma ve katılım uygulamalarını güçlendirdi.

Sonuç olarak

2025'te başarı; reaktif duruş yerine proaktif istihbarata ve tam görünürlüğe dayanıyor. Şirketler; index-linked sözleşmeler, çeşitlendirilmiş tedarik ve rotalar, AI destekli karar ve ESG-uyumlu taşıyıcı seçimini birlikte uyguladığında tedarik zinciri yalnızca kırılganlığa karşı dayanıklı kalmıyor; şoklardan fayda üretir hâle (anti-kırılgan) geliyor.

Önemli Notlar:

2024’te Avrupa göndericilerinin %76+’sı kesinti yaşadı; 2025 de benzer bir tablo sunuyor.

Jeopolitik, ekonomi, aşırı hava, siber risk, ESG ve veri kalitesi en kritik alanlar olarak öne çıkıyor.

Index-linked contracts, near/reshoring, çeşitlendirilmiş tedarik ve gerçek zamanlı veri riskleri azaltıyor.

AI/digital twin pilotları olgun veri ile beslenmeden beklenen ROI’yi sağlamıyor.

ESG baskısı artıyor; EU-ETS, IMO hedefleri ve CEI gibi metrikler taşıyıcı seçiminde belirleyici oluyor.

T-şekilli ekipler, e-sourcing ve analitik araçlarla yetenek açığı yönetiliyor.

Yazar: SedatOnat.com